Бухучет инфо. Порядок списания расходов будущих периодов (нюансы) Проблема годовой отчетности

Списание расходов будущих периодов — процедура, результат которой способен повлиять на финансовое положение и финансовые результаты работы фирмы. О нюансах их списания и трудностях классификации расскажем в нашей статье.

Понятие будущих расходов и нюансы их признания и списания

Будущие расходы или, как принято их называть, расходы будущих периодов (РБП) — это затраты, осуществленные фирмой в прошлых и (или) текущем периодах и подлежащие списанию в последующие временные отрезки.

РБП являются объектом бухучета, хотя упоминание такого термина редко встречается в бухгалтерской и налоговой нормативке. К примеру, отсутствует оно в налоговом кодексе, МСФО, законе от 06.12.2011 № 402-ФЗ о бухучете.

Исходя из определения, сформулированного законодателями в п. 65 положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34, произведенные в отчетном периоде затраты, относящиеся к последующим отчетным периодам, списываются по схеме, установленной для списания стоимости активов данного вида, в течение временного промежутка, к которому они относятся.

Классификация РБП и определение алгоритмов их списания — процедура, основанная на детальном знании законодательства и практическом опыте бухгалтера (финансового специалиста).

Отсутствие в законодательстве конкретного списка затрат, классифицируемых как РБП, порождает разнообразные подходы бухгалтеров разных фирм к отражению и списанию РБП в учете и отчетности.

Поскольку набор осуществляемых различными фирмами затрат зависит от специфики деятельности той или иной фирмы, нюансы признания РБП и алгоритм их учета могут отличаться. Эти особенности требуется предусмотреть посредством включения в учетную политику отдельного, посвященного этому вопросу раздела.

Приступая к процессу классификации РБП, следует руководствоваться требованиями следующих нормативных документов:

- положений по бухучету, содержащих прямое указание на признание РБП (ПБУ 2/2008, 14/2007).

- ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н (п. 19), устанавливающего применение в бухучете подхода, основанного на равномерном признании расходов.

Подробнее о затратах, попадающих в разряд РБП на основании указанных групп нормативных документов, пойдет речь в следующем разделе.

Трудности признания затрат и алгоритма их списания

Смело признавать будущими расходами (поскольку на это прямо указано в законодательстве) можно следующие затраты:

- На подготовительные работы — осуществленные в связи с предстоящими проектами. Их списывают по мере признания выручки по договору (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н).

- В виде разового (фиксированного) платежа — за полученное фирмой право использования результатов интеллектуальной деятельности (или средств индивидуализации). Он признается в расходах на протяжении периода действия договора (п. 39 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н).

В отношении остальных затрат, списание которых производится равномерно, классификация их в составе РБП требует от бухгалтера серьезного аналитического подхода.

Основная трудность при такой классификации — считать ли осуществленные затраты активом или признать расход? Помочь разобраться с этим может следующий алгоритм, помогающий классифицировать затраты в качестве актива:

- выяснить, принесет ли данный актив фирме в будущем экономические выгоды;

- определить степень его подконтрольности (наличие у фирмы права на получение в будущем денежных притоков от его использования, а также ограничение доступа к таким выгодам иных лиц).

При этом у фирмы вероятны будущие экономические выгоды, если есть возможность:

- использовать актив в деятельности фирмы;

- погасить им обязательство или обменять;

- распределить актив между собственниками фирмы.

Если затраты не отвечают критериям актива, их признают расходами.

Правильная классификация поможет избежать ошибок в отражении РБП в финансовой отчетности, а также применить необходимый способ их списания.

Для прояснения этой непростой задачи чиновники Минфина России дали следующие разъяснения (письмо от 12.01.2012 № 07-02-06/5):

- если понесенные фирмой затраты соответствуют условиям признания определенного актива, установленным бухгалтерской нормативкой, — эти затраты отражаются в балансе в составе этого актива (ОС, НМА, МПЗ) и списываются в порядке, установленном для списания стоимости этого актива;

- в остальных случаях затраты отражаются в балансе как РБП и списываются путем их обоснованного распределения между отчетными периодами в соответствии с закрепленным в учетной политике алгоритмом.

Знакомьтесь с международными подходами к оценке активов с материалами нашего сайта:

Проводки по списанию расходов будущих периодов

После проведения процедуры классификации РБП их величина отражается в бухучете и постепенно списывается с использованием следующей корреспонденции счетов:

- Дт 97 Кт 60 (76) — учтены затраты в составе РБП;

- Дт 20 (25, 26, 44) Кт 97 — частичное списание РБП.

Важный нюанс при этом — период списания РБП. Если он не указан в договоре, его определяют самостоятельно с учетом закрепленного учетной политикой способа списания РБП. В качестве такого способа может использоваться:

- алгоритм равномерного списания РБП в течение времени, установленного приказом руководителя фирмы;

- способ списания РБП пропорционально доходам от реализации;

- иные способы списания РБП.

Итоги

При классификации будущих расходов и выборе метода их списания требуется не только знание нюансов законодательства по данному вопросу, но и практический опыт, позволяющий бухгалтеру сформировать надлежащие выводы.

Алгоритм с названием «Списание расходов будущих периодов» закрепляется в учетной политике фирмы.

По тем или иным причинам собственники решили ликвидировать ООО. Как бухгалтеру спланировать предстоящий объем работ? А самое главное – что представляет собой бухгалтерская отчетность такой компании? Узнайте об этом из нашей статьи.

Предположим, участники общества с ограниченной ответственностью (ООО) вознамерились его ликвидировать, не прибегая к банкротству. Но и без него бухгалтер столкнется с множеством специфических задач. Среди них - подготовка двух необычных балансов - промежуточного ликвидационного и ликвидационного.

Общая программа действий

Штатный юрист имеется далеко не в каждой компании, а привлекать специалистов со стороны руководство, по обыкновению, не спешит. Поэтому в преддверии ликвидации большинству бухгалтеров приходится самостоятельно штудировать Гражданский кодекс и другие федеральные законы - прежде всего, «Об обществах с ограниченной ответственностью» (от 8 февраля 1998 г. № 14-ФЗ) и «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (от 8 августа 2001 г. № 129-ФЗ). Не забудьте заглянуть еще и в устав вашего ООО (п. 1 ст. 57 Закона № 14-ФЗ)!

О возникновении признаков банкротства руководитель ООО обязан проинформировать его участников (п. 1 ст. 30 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»).

Впрочем, процесс ликвидации начинается с решения общего собрания участников и завершается записью о ликвидации общества в ЕГРЮЛ. Стратегический план предстоящих мероприятий представлен в таблице.

| Этапы добровольной ликвидация ООО («шпаргалка» для бухгалтера) | |||

| № п/п | Процедуры | Источники норм | Пояснения |

| 1 | Ликвидация производится по решению общего собрания участников. Одновременно назначается ликвидационная комиссия (ЛК) либо ликвидатор. | Закон № 14-ФЗ (п.п. 1 и 2 ст. 57, подп. 11 п. 2 ст. 33, п. 8 ст. 37), ГК РФ (п. 2 ст. 62) | С предложением о ликвидации может выступить руководитель ООО или его участник. Решение общего собрания о ликвидации должно быть единогласным. |

| 2 | Участники устанавливают порядок и сроки ликвидации ООО. Все полномочия по управлению делами ООО переходят к ЛК (включая исполнение обязательств ООО перед кредиторами). | ГК РФ (п.п. 2 и 3 ст. 62), апелляционное определение Магаданского областного суда от 15.05.2012 № 33-460/2012 по делу № 2-8/2012 | Полномочия руководителя ООО прекращаются. Его можно назначить руководителем ЛК или ликвидатором. Но это уже функция гражданско-правового характера. |

| 3 | В регистрирующий орган необходимо представить «Уведомление о ликвидации юридического лица» с приложением решения о ликвидации. | Закон № 129-ФЗ (п. 1 ст. 20) | Форма уведомления (№ Р15001) утв. приказом ФНС России от 25.01.2012 № ММВ-7-6/25. В нее вносят сведения о руководителе ликвидационной комиссии (ликвидаторе). |

| 4 | О начале ликвидации налоговые органы вносят записи:

- в ЕГРЮЛ; - в ЕГРН. | Методические указания для налоговых органов, утв. приказом ФНС России от 25.04.2006 № САЭ-3-09/257 (разд. I) | С момента представления в регистрирующий орган уведомления (ф. № Р15001) и до представления документов, предусмотренных ст. 21 Закона № 129-ФЗ, налоговый орган обязан заявить свои требования по уплате всех обязательных платежей в бюджет. |

| 5 | О предстоящей ликвидации необходимо уведомить органы ПФР и ФСС РФ. | Федеральный закон от 24.07.2009 № 212-ФЗ (подп. 3 п. 3 ст. 28) | Форма сообщения - свободная. |

| 6 | В связи с ликвидацией возможны:

- выездная налоговая проверка; - внеплановые выездные проверки ПФР и ФСС РФ. | НК РФ (п. 11 ст. 89), Закон № 212-ФЗ (п. 20 ст. 35) | Проведение проверок - право, а не обязанность контролирующих органов (напр., п. 2 письма Минфина России от 03.12.2007 № 03-05-05-05/05). |

| 7 | ЛК публикует сведения о начале процесса ликвидации в журнале «Вестник государственной регистрации». | ГК РФ (п. 1 ст. 63), приказ ФНС России от 16.06.2006 № САЭ-3-09/355 (п. 1) | В публикации сообщается о порядке и сроке заявления требований кредиторами. Этот срок не может быть менее двух месяцев с момента публикации. |

| 8 | В связи с ликвидацией ООО работники подлежат увольнению. Об этом их предупреждают персонально и под роспись не менее чем за два месяца до увольнения. О предстоящей ликвидации необходимо сообщить в органы службы занятости. | ТК РФ (п. 1 ст. 81, ст.ст. 178 и 180), Закон РФ от 19.04.1991 № 1032-1 (п. 2 ст. 25) | Увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). |

| 9 | ЛК:

- выявляет кредиторов и письменно уведомляет их о ликвидации ООО; - принимает меры к получению дебиторской задолженности. | ГК РФ (п. 1 ст. 63), постановление Президиума ВАС РФ от 13.10.2011 № 7075/11 | При нарушении прав кредитора в ходе ликвидации запись в ЕГРЮЛ о прекращении деятельности ООО может быть признана недействительной. |

| 10 | В ООО проводится инвентаризация активов и обязательств (по состоянию на дату срока заявления требований кредиторами). | Федеральный закон от 06.12.2011 № 402-ФЗ (ст. 11, подп. 4 п. 3 ст. 21, п. 1 ст. 30) | При ликвидации организации проведение инвентаризации обязательно (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). |

| 11 | После окончания срока для предъявления требований кредиторами ЛК составляет промежуточный ликвидационный баланс. Он утверждается учредителями (участниками) ООО. | ГК РФ (п. 2 ст. 63) | В регистрирующий орган представляется «Уведомление о ликвидации юридического лица» (ф. № Р15001) - «в связи с составлением промежуточного ликвидационного баланса». Направлять сам баланс не требуется. |

| 12 | Если имеющиеся у ООО денежные средства недостаточны для удовлетворения требований кредиторов, то ЛК осуществляет продажу имущества с публичных торгов. | ГК РФ (п. 3 ст. 63), письмо Минфина России от 29.11.2011 № 03-02-07/1-410 | Торги проводятся в порядке, установленном для исполнения судебных решений (гл. 9 Федерального закона от 02.10.2007 № 229-ФЗ). В связи с реализацией товаров и имущественных прав налоги уплачиваются на общем основании.

ВНИМАНИЕ! Расчеты с кредиторами в натуральной форме законом не предусмотрены. |

| 13 | Представляются сведения в ПФР (в течение одного месяца со дня утверждения промежуточного ликвидационного баланса). | Федеральный закон от 01.04.1996 № 27-ФЗ (п. 3 ст. 11), Закон № 129-ФЗ (подп. «г» п. 1 ст. 21) | Необходимо представить сведения индивидуального (персонифицированного) учета и реестр застрахованных лиц, за которых уплачены дополнительные страховые взносы на накопительную часть трудовой пенсии (п. 4 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ). |

| 14 | В случае недостаточности имущества для удовлетворения требований кредиторов либо при наличии признаков банкротства общества ЛК обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица. | ГК РФ (п. 3 ст. 63), Федеральный закон от 26.10.2002 № 127-ФЗ (ст.ст. 224 - 226) | Ликвидацию через банкротство мы не рассматриваем.

ВНИМАНИЕ! Наблюдение, финансовое оздоровление и внешнее управление при банкротстве ликвидируемой организации не применяются. |

| 15 | Обязанность по уплате налога прекращается с ликвидацией компании после проведения всех расчетов с бюджетом. | НК РФ (подп. 4 п. 3 ст. 44, ст. 49) | ЛК исполняет обязанность по уплате налогов (пеней, штрафов) за счет денежных средств ООО, в т.ч. полученных от реализации его имущества. Налоговый период определяется согласно п.п. 3 и 4 ст. 55 НК РФ. |

| 16 | После завершения расчетов с кредиторами ЛК составляет ликвидационный баланс. Он утверждается учредителями (участниками) ООО. | ГК РФ (п. 5 ст. 63) | Ликвидационный баланс представляется в регистрирующий орган (подп. «б» п. 1 ст. 21 Закона № 129-ФЗ). |

| 17 | Оставшееся после удовлетворения требований кредиторов имущество общества передается его учредителям (участникам). | ГК РФ (п. 7 ст. 63), НК РФ (подп. 1 п. 2 ст. 43, подп. 4 п. 1 ст. 251, п. 2 ст. 277) | Передача имущества участникам не является реализацией (п. 1 ст. 39 НК РФ). О налогообложении расчетов с участниками - физическими лицами см. письмо Минфина России от 06.09.2010 № 03-04-06/2-204. |

| 18 | Банковские счета закрываются. | ГК РФ (п. 1 ст. 859, п. 3 ст. 854), НК РФ (подп. 1 п. 2 ст. 23 НК РФ) | Договор банковского счета расторгается по заявлению клиента в любое время. Не забудьте сообщить о закрытии счетов в ИФНС. |

| 19 | ЛК представляет в регистрирующий орган:

- заявление о государственной регистрации юридического лица в связи с его ликвидацией (ф. № Р16001); - ликвидационный баланс; - документ об уплате государственной пошлины; - документ, подтверждающий представление в ПФР сведений о взносах на обязательное социальное страхование работников. | Закон № 129-ФЗ (п. 1 ст. 21) Форма заявления утв. приказом ФНС России от 25.01.2012 № ММВ-7-6/25. | В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами. Размер госпошлины - 800 руб. (подп. 3 п. 1 ст. 333.33 НК РФ). |

| 20 | ЛК составляет последнюю бухгалтерскую отчетность ликвидируемого юридического лица. | Федеральный закон от 06.12.2011 № 402-ФЗ (ст. 17) | Требования к такой отчетности не установлены. |

| 21 | ЛК организует упорядочение архивных документов и сдает их в государственный или муниципальный архив. | Федеральный закон от 22.10.2004 № 125-ФЗ (п. 10 ст. 23), приказ Минкультуры России от 25.08.2010 № 558 «Об утверждении «Перечня типовых управленческих архивных документов…» | При ликвидации негосударственных организаций документы по личному составу, а также архивные документы, сроки временного хранения которых не истекли, передаются в упорядоченном состоянии на хранение государственный или муниципальный архив на основании договора между ЛК и соответствующим архивом. |

| 22 | Регистрирующий орган публикует информацию о ликвидации юридического лица в журнале «Вестник государственной регистрации». | Закон № 129-ФЗ (п. 6 ст. 22) | Ликвидация юридического лица считается завершенной, а юрлицо - прекратившим существование после внесения об этом записи в ЕГРЮЛ. |

Теперь вы сможете оценить предстоящий «фронт работ» и даже контролировать работу юристов, которым поручена . Ну а мы сосредоточимся на проблемах бухгалтерской отчетности. Итак, предстоит составить:

- промежуточный ликвидационный баланс;

- ликвидационный баланс;

- последнюю бухгалтерскую отчетность.

Обратите внимание

Если собственники передумали ликвидировать ООО, то чтобы остановить официальную процедуру, нужно уведомить регистрирующий орган. Для этого применяется все та же форма № Р14001. Проставьте в ней отметку «представлено в связи с принятием решения об отмене ранее принятого решения о ликвидации юридического лица» и приложите новое решение.

«Ликвидационная» учетная политика

В связи с принятием решения о ликвидации компании необходимо пересмотреть учетную политику в целях бухгалтерского учета. Почему?

Дело в том, что действующая учетная политика была сформирована исходя из допущения непрерывности деятельности. Оно подразумевает, что компания будет продолжать свою деятельность в обозримом будущем. У нее отсутствуют намерения ликвидации, поэтому обязательства будут погашаться в установленном порядке (). Ну а теперь основания для такого допущения утрачены.

В каком направлении пересматривать учетную политику - нормативные акты не разъясняют. нам не слишком поможет. Ведь оно регламентирует прекращение части деятельности компании, а не прекращение юридического лица ().

В чем же заключаются основные изменения учетной политики? Описать все нюансы в статье невозможно. Наметим лишь главные направления. В деталях вам придется опираться на собственное профессиональное суждение.

Переклассификация активов и обязательств

В условиях непрерывной деятельности активы подразделяются на оборотные и внеоборотные, обязательства - на долгосрочные и краткосрочные. Этот принцип классификации закреплен в . Критерием является срок обращения (погашения) - 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев. Но если до ликвидации компании осталось меньше 12 месяцев, такая классификация теряет смысл.

Значит, в разделах I «Внеоборотные активы» и IV «Долгосрочные обязательства» стандартного баланса придется поставить прочерки.

Более того, основные средства (включая доходные вложения в материальные ценности) и нематериальные активы перестают удовлетворять условиям их признания ( и ). Соответственно прекращается их амортизация. А недропользователь спишет поисковые активы (п. 21 ПБУ 24/2011).

Ввиду переклассификации вы можете открыть новые синтетические счета.

Пример 1

Ввиду ликвидации в рабочий план счетов ООО введены счета 30 «Материальные активы, предназначенные для продажи» и 31 «Материальные активы, предназначенные для распределения между собственниками». На эти счета бухгалтер списал материальные внеоборотные активы:

ДЕБЕТ 02 КРЕДИТ 01, 03

Списана накопленная амортизация;

ДЕБЕТ 30 КРЕДИТ 01, 03, 07, 08

Выделены объекты, предназначенные для продажи;

ДЕБЕТ 31 КРЕДИТ 01, 03, 07, 08

Выделены объекты к передаче собственникам.

Утрачивает смысл и понятие финансовых вложений (). Эти активы целесообразно заблаговременно, до начала процедуры ликвидации, продать (). Например, долги по выданным займам - специальным коллекторским агентствам. Ведь решение о ликвидации, как правило, не является внезапным.

Аналогично не приходится говорить о материалах в их нормативном понимании (п. 42 Методических указаний по бухгалтерскому учету материально-производственных запасов). Ведь переработке эти товарно-материальные ценности уже не подлежат.

Исходя из задач, стоящих перед компанией, активы целесообразно перераспределить на четыре группы:

- денежные средства;

- дебиторская задолженность, подлежащая истребованию;

- активы, предназначенные для продажи;

- активы, предназначенные для распределения между собственниками компании.

Внутри третьей и четвертой групп уместна детализация (например, недвижимость, доли в уставном капитале других компаний, товарные запасы, бывшее в употреблении оборудование и т.п.).

В составе пассива нет смысла обособлять добавочный капитал и стоимость собственных акций, выкупленных у акционеров. Эти статьи объединяют с нераспределенной прибылью. Утрачивает самостоятельное значение и статья «Доходы будущих периодов».

Наконец, показатели баланса «Отложенные налоговые активы» и «Отложенные налоговые обязательства» нужно отнести на строку «Нераспределенная прибыль (непокрытый убыток)».

Кроме того, продажи компании больше не являются доходами от обычных видов деятельности ().

Денежная оценка активов и обязательств

Если дебиторская или кредиторская задолженности отражены в вашем балансе по дисконтированной стоимости (а действующие правила такую оценку допускают), то в преддверии ликвидации от дисконтирования нужно отказаться. Причина очевидна: отсрочек погашения больше не имеется. Предстоящие расчеты следует показать в номинальных суммах.

Не исключено, что придется увеличить резервы по сомнительным долгам. Ведь теперь срок для взыскания задолженностей у вас ограничен.

Несомненно, подлежит списанию такой условный показатель, как деловая репутация (). Притока денежных средств он не породит. По тем же соображениям списывают суммы, числящиеся на счете 97 «Расходы будущих периодов». Ведь «будущего» у вашей компании нет. Соответствующие суммы отнесите в дебет счета 91 «Прочие доходы и расходы».

А балансовую оценку активов целесообразно максимально приблизить к цене их возможной продажи.

Что такое «последняя бухгалтерская отчетность»

Насколько позволительна подобная «самодеятельность» в учетной политике? - Назначение отчетности - информировать заинтересованных пользователей, которым предстоит принимать экономические решения (). Вышеописанные подходы позволят сделать отчетность более информативной. Инвесторов у компании уже не предвидится, поэтому динамические и исторические подходы к оценке активов и обязательств утрачивают актуальность.

Особенности бухгалтерской отчетности при ликвидации охарактеризованы в . Отчетный год у компании окажется неполным. Начинается он как обычно - с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации.

Этот отчетный период законодатель разделил на две части:

- с 1 января до даты утверждения ликвидационного баланса;

- с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации.

Получается, что первый период охватывается ликвидационным балансом.

За второй период составляется так называемая последняя бухгалтерская отчетность (). Причем в сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня таковых не имеется. По этой причине «последнюю бухгалтерскую отчетность» вы составлять не обязаны.

Проблема годовой отчетности

Для государственного статистического учета необходимы данные о деятельности компаний за весь отчетный год, даже если он неполный. Казалось бы, бухгалтерскую отчетность нужно сформировать и представить за весь период существования компании в отчетном году.

Этот вывод непосредственно следует из взаимосвязи норм Закона № 402-ФЗ. устанавливает, что годовая отчетность составляется за отчетный год. А в пункте 1 статьи 17 сказано, что для ликвидируемой компании отчетный год является «укороченным». Он ограничен датой ее существования.

На первый взгляд, отчетность формируется в общеустановленном порядке. Между тем ликвидационная комиссия не является экономическим субъектом, обязанным ее составлять и представлять в орган государственной статистики, да еще и по месту государственной регистрации. Ведь такового места уже не имеется. Так что невыполним. Аналогично не существует и налогоплательщика (), поэтому нет и лица, обязанного сдавать отчетность за последний год в налоговую инспекцию (опять же непонятно, в какую именно).

Так что перед нами - «зияющая дыра» в законодательстве. Самое приятное, что наказать за непредставление отчетности некого. Контролирующие органы разъяснениями себя не утруждают. ФНС России рекомендует составлять промежуточный ликвидационный и ликвидационный балансы по (утв. приказом Минфина России от 2 июля 2010 г. № 66н). Данное письмо было издано до вступления в силу действующего закона о бухучете ().

В поисках «ликвидационных» форм

Требование гражданского законодательства о составлении промежуточного ликвидационного и ликвидационного балансов распространяются на кредитные организации. Что подтверждает статья 23 (абз. 12) Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности». Как известно, система бухгалтерского учета банков тщательно разработана. Притом банк может иметь организационно-правовую форму ООО (абз. 1 ст. 1 Закона № 395-1). Эти соображения вдохновляют на поиск аналогий ().

И действительно - имеется Положение о порядке составления и представления промежуточного ликвидационного баланса и ликвидационного баланса ликвидируемой кредитной организации (утв. Банком России 16 января 2007 г. № 301-П). В пункте 1.2 Положения указано, что промежуточный ликвидационный баланс и ликвидационный баланс составляются в форме оборотной ведомости по счетам бухгалтерского учета на соответствующую дату с указанием периода, за который соответствующий баланс составлен.

Примечательно, что такой подход снимает с повестки дня вопрос о составлении за период. Ведь ОСВ содержит не только балансовые остатки по счетам, но обороты по счетам учета доходов и расходов. Но и это еще не все. Неотъемлемыми приложениями названных балансов выступают различные расшифровки. Баланс прошнуровывается с пояснениями к нему. В частности, это сведения о размере требований кредиторов и обязательствах компании, сведения об имуществе (активах) компании.

Но самое главное - входящие остатки ликвидационного баланса должны соответствовать исходящим остаткам промежуточного ликвидационного баланса (п. 4.1.1 Положения).

Промежуточный ликвидационный баланс

Промежуточный ликвидационный баланс - форма внутренней отчетности, рабочий инструмент ликвидационной комиссии. Во внешние инстанции он не представляется. Именно в нем необходимо применить новые способы учетной политики, охарактеризованные выше. Такой подход позволит с максимальной реалистичностью оценить финансовое положение компании. То есть понять, достаточно ли у нее ресурсов для удовлетворения требований кредиторов (не грозит ли ей банкротство).

Напомним: в период между датами утверждения промежуточного ликвидационного баланса и ликвидационного баланса производятся выплаты кредиторам. При этом должна соблюдаться очередность, установленная . Причем выплаты кредиторам третьей и четвертой очереди можно произвести лишь по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

Промежуточный ликвидационный баланс можно составить на дату окончания срока для предъявления требований кредиторами ().

Расплатиться вы обязаны только с кредиторами, которые заявили свои требования до срока, объявленного в публикации о ликвидации. Задолженность остальных кредиторов вы вправе списать.

Обратите внимание: документ, именуемый «промежуточный ликвидационный баланс» - не просто баланс. В силу пункта 2 статьи 63 Гражданского кодекса он должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Ликвидационный баланс

Ликвидационный баланс составляется после расчетов с кредиторами. Имущество, оставшееся после удовлетворения их требований, передается собственникам компании (п.п. 5 и 7 ст. 63 ГК РФ).

Это распределение производится на основании статьи 58 Закона № 14-ФЗ. Она тоже устанавливает специальную очередность, а именно:

- в первую очередь осуществляется выплата участникам общества распределенной ранее, но невыплаченной части прибыли (в балансе эта задолженность отражается по счету 75 «Расчеты с учредителями», субсчет «Дивиденды»);

- во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками пропорционально их долям в уставном капитале общества.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Может оказаться, что имеющегося у общества имущества недостаточно для выплаты распределенной, но невыплаченной части прибыли. Тогда имущество распределяется между его участниками пропорционально их долям в уставном капитале общества.

Пример 2

В ООО два участника, доли каждого из которых в уставном капитале составляют 30 % (юрлицо) и 70 % (физлицо). Размер уставного капитала - 100 000 руб. Согласно ликвидационному балансу нераспределенная прибыль общества составляет 1 000 000 руб.

Кредиторской задолженности нет, она погашена.

Итого пассивов - 1 100 000 руб. (100 000 + 1 000 000).

То есть все пассивы представлены собственным капиталом.

Активы - денежные средства в сумме 1 100 000 руб.

При выплатах участникам ООО выступает налоговым агентом. Под налогообложение не попадают выплаты юрлицу в пределах оплаченной им доли уставного капитала, то есть сумма 30 000 руб.

Подлежат удержанию и перечислению в бюджет налоги по «дивидендной» ставке 9 %:

- у юрлица - налог на прибыль в сумме 27 000 руб. ((1 100 000 руб. х 30 % - 30 000 руб.) х 9 %),

- у физлица - НДФЛ в сумме 69 300 руб.(1 100 000 руб. х 70 % х 9 %).

В этой ситуации бухгалтер ООО применит проводки:

ДЕБЕТ 80 КРЕДИТ 75

100 000 руб. - списан уставный капитал;

ДЕБЕТ 84 КРЕДИТ 75

1 000 000 руб. - распределена прибыль;

ДЕБЕТ 75 КРЕДИТ 68

96 300 руб. (27 000 + 69 300) - удержаны налоги из доходов участников;

ДЕБЕТ 68 КРЕДИТ 51

96 300 руб. - перечислены удержанные налоги;

ДЕБЕТ 75 КРЕДИТ 511 037 700 руб. (1 100 000 - 96 300) - произведены выплаты участникам.

Остатки в балансе на дату ликвидации будут нулевыми.

Подведем итог. В период ликвидации компании бухгалтер становится наиглавнейшей фигурой. В других работниках компания уже практически не нуждается. Роль бухгалтера столь велика, что его целесообразно включить в состав ликвидационной комиссии.

Елена Диркова

, редакция «ПБ», для журнала «Практическая бухгалтерия»

Бухгалтерская отчетность от баланса до пояснительной записки

Вся необходимая информация для корректного составления любой формы бухгалтерской отчетности в Бераторе «Бухгалтерская отчетность»: подробный построчный комментарий к каждой форме с примерами заполнения; рекомендации утверждения и представления отчетности в инспекцию.

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

Учет расходов будущих периодов на счете 97

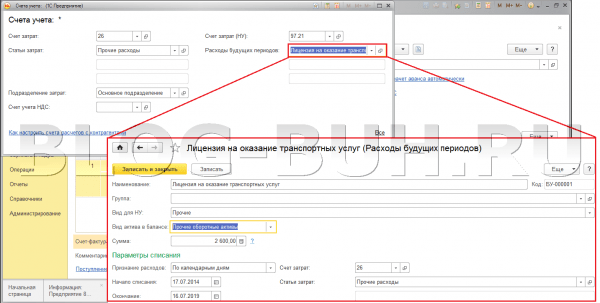

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

Учет расходов будущих периодов на счете 76

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Ликвидируем ООО.Сообщили об этом в июле в НИ.Составляем промежуточный ликвидационный баланс.В балансе числятся РБП (расходы будущих периодов).К поступить с РБП?1. Списать перед составлением промежуточного ликвидационного баланса?2. Оставить в промежуточном ликв. балансе.3. Списать перед составлением ликвидационного баланса?

Отвечает Александр Ермаченко,

эксперт

Списать перед составление ликвидационного баланса. На его основании определяться окончательные показатели имущественного и финансового вложения общества. Эти данные предназначены комиссии для того, чтобы правильно определить размер и объем распределяемого среди участников имущества.

Перед составлением промежуточного баланса сделайте такие записи:

Дебет 91-2 Кредит 97

– списаны расходы будущих периодов;

Дебет 91-9 Кредит 91-2

– отражены прочие расходы;

Дебет 99 Кредит 91-9

– отражен финансовый результат;

Дебет 84 Кредит 99

– уменьшена прибыль (увеличен убыток) при составлении ликвидационного баланса.

Виталий Перелыгин, старший эксперт ЮСС «Система Юрист»

Геннадий Уваркин, кандидат юридических наук, заместитель генерального директора Правового бюро «Омега»

Владислав Добровольский, кандидат юридических наук, автор курса практической юриспруденции «Алгоритмы права» (www.dobrovolskii.com), в 2001–2005 гг. – судья Арбитражного суда г. Москвы

Этап 7. Составить и утвердить окончательный ликвидационный баланс

После расчетов с кредиторами ликвидационная комиссия должна составить ликвидационный баланс (). Какой-либо унифицированной формы такого документа нет. ФНС России , что комиссия вправе использовать форму обычного бухгалтерского баланса.

принять решение о проведении общего собрания участников и

включить в повестку дня вопрос об утверждении окончательного баланса.

Собрание нужно провести по общим правилам: зарегистрировать участников, определить кворум, огласить повестку дня.

Этап 8. Распределить имущество ООО между участниками

По закону участники ликвидируемого ООО вправе получить часть (стоимость) его имущества, которое осталось после расчетов с кредиторами ().

На практике складывается одна из трех ситуаций.

Ситуация 1. Участники распределяют все имущество ООО.

Это право принадлежит участникам, если свидетельствует о том, что у общества нет долгов по обязательствам (т. е. кредиторы не предъявили требования либо ликвидационная комиссия отказалась их удовлетворить).

Ситуация 2. Участники распределяют часть имущества.

Они вправе сделать это, если:

у общества была задолженность перед кредиторами и

Ситуация 3. Имущества нет, поэтому его нельзя распределить.

В первую очередь нужно выплатить распределенную, но невыплаченную часть прибыли. Если имущества для этого не хватает, то средства надо распределить между участниками пропорционально их долям в уставном капитале (). Например, участник с долей 80 процентов капитала сможет получить 80 процентов от имущества.

Во вторую очередь необходимо распределить имущество между участниками. Это можно сделать лишь после того, как комиссия полностью рассчитается в рамках первой очереди (). Каждый участник получает часть имущества пропорционально доле в уставном капитале.

Если между участниками в рамках одной очереди возникнет спор о том, кому из них нужно передать вещь (имущество), то комиссия должна продать ее с торгов ().

Этап 9. Подать документы в инспекцию

Ликвидация завершается с момента, когда налоговая инспекция вносит в ЕГРЮЛ запись о прекращении деятельности ООО ( , ).

Задача ликвидационной комиссии – . На основании их инспекция проводит регистрацию.

Если ликвидатор не успевает закончить ликвидацию в срок, который установили участники в решении, срок ликвидации можно продлить.

В соответствии со ст.61 Гражданского кодекса Российской Федерации (ГК РФ) ликвидация организации влечет ее прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Ликвидация организации может происходить в следующих формах:

1) добровольная ликвидация;

2) принудительная ликвидация;

3) банкротство.

Причин для прекращения деятельности фирмы у учредителей может быть множество, но самой распространенной является наличие кредиторской задолженности перед поставщиками и бюджетом.

Добровольная ликвидация осуществляется по решению учредителей юридического лица, принудительная – по решению суда.

Юридическое лицо может быть ликвидировано:

1) по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе:

а) в связи с истечением срока, на который создано юридическое лицо;

б) в связи с достижением цели, ради которой оно создано;

2) по решению суда в случаях, если:

а) при создании организации были допущены грубые нарушения закона и эти нарушения носят неустранимый характер;

б) деятельность организации осуществляется без надлежащего разрешения (лицензии);

в) деятельность организации запрещена законом;

г) деятельность организации осуществляется с неоднократными или грубыми нарушениями закона или иных правовых актов;

д) общественная или религиозная организация (объединение), благотворительный или иной фонд систематически осуществляют деятельность, противоречащую их уставным целям, и т.д.

Требование о ликвидации юридического лица по вышеперечисленным основаниям может быть предъявлено в суд государственным органом или органом местного самоуправления, которому законом предоставлено право на предъявление такого требования.

Существуют также определенные условия деятельности организации , невыполнение которых влечет ее ликвидацию:

1) если число участников ООО (ЗАО) превышает 50 человек, общество подлежит преобразованию в ОАО в течение года. По истечении этого срока общество подлежит ликвидации в судебном порядке, если число его участников не уменьшится до установленного законом предела (п.3 ст.7 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», п.3 ст.7 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»);

2) в случае неполной оплаты уставного капитала общества в течение года с момента его государственной регистрации общество должно или объявить об уменьшении своего уставного капитала до фактически оплаченного его размера и зарегистрировать его уменьшение в установленном порядке, или принять решение о ликвидации общества (п.2 ст.20 Закона № 14-ФЗ);

3) если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного законом на дату государственной регистрации общества, то общество подлежит ликвидации (п.3 ст.20 Закона № 14-ФЗ).

Решением суда о ликвидации юридического лица на его учредителей (участников) либо на орган, уполномоченный на ликвидацию юридического лица его учредительными документами, могут быть возложены обязанности по осуществлению ликвидации юридического лица.

Юридическое лицо, являющееся коммерческой организацией либо действующее в форме потребительского кооператива, благотворительного или иного фонда, ликвидируется в соответствии со ст.65 ГК РФ вследствие его признания несостоятельным (банкротом).

Если стоимость имущества юридического лица недостаточна для удовлетворения требований кредиторов, оно может быть ликвидировано только в порядке признания его несостоятельным (банкротом) (ст.65 ГК РФ).

Положения о ликвидации юридических лиц вследствие несостоятельности (банкротства) не распространяются на казенные предприятия.

Добровольная ликвидация начинается с принятия решения о ней. Принимается оно высшим органом управления юридического лица (обычно это общее собрание участников или акционеров) и оформляется протоколом. Никакой другой орган (совет директоров или правление) такое решение принять не может, но вправе поставить на обсуждение собрания участников вопрос о ликвидации. В акционерном обществе это может сделать совет директоров, в обществе с ограниченной ответственностью – совет директоров (наблюдательный совет), генеральный директор или даже участник.

Если решение о добровольной ликвидации принимается участниками ООО, то для его принятия необходимо согласие всех участников (п. 1 ст. 92 ГК РФ). Если решение принимается уполномоченным органом управления, то должна быть соблюдена установленная законом и учредительными документами процедура принятия решений такого органа. Согласно п. 3 ст. 55 НК РФ, если организация была ликвидирована до конца календарного года, последним налоговым периодом по налогам, для которых налоговый период не является календарный месяц или квартал, является период от начала года до дня завершения ликвидации.

Основными нормативными документами, устанавливающими порядок добровольной ликвидации юридических лиц, являются:

ГК РФ, ст. ст. 61 – 64;

Закон Российской Федерации от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации»;

Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст. 21;

Федеральный закон от 21.07.1997 № 119-ФЗ «Об исполнительном производстве»;

Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 57;

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», гл. VII;

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»;

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина России от 06.07.1999 № 43н.

Решение о ликвидации организации принимается общим собранием учредителей (участников). На общем собрании учредителей назначаются и утверждаются состав ликвидационной комиссии, проект порядка ликвидации, сроки ликвидации. С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению организацией и ликвидации юридического лица. Если участником (акционером) ликвидируемой организации является государство или муниципальное образование, в состав ликвидационной комиссии включается представитель соответствующего комитета по управлению имуществом или соответствующего органа местного самоуправления.

Состав ликвидационной комиссии необходимо согласовать с регистрирующим органом. В настоящее время государственную регистрацию юридических лиц при ликвидации осуществляют налоговые органы. Решение о ликвидации необходимо в трехдневный срок довести до сведения налоговой инспекции, в которой организация зарегистрирована (ст. 20 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). С момента образования ликвидационная комиссия становится единственным органом управления юридическим лицом, а полномочия прежних органов (руководителя, совета директоров, общего собрания) прекращаются.

Ликвидационная комиссия разрабатывает и утверждает план ликвидации организации , в который обязательно должны быть включены:

Инвентаризация имущества организации;

Составление развернутой характеристики финансового состояния организации на момент ликвидации;

Сверка расчетов по всем федеральным и территориальным платежам с налоговыми органами и внебюджетными фондами;

Анализ и оценка дебиторской задолженности и разработка мероприятий по ее взысканию;

Анализ и характеристика кредиторской задолженности;

Подготовка сведений о размерах и составе активов организации;

Определение порядка реализации имущества ликвидируемой организации;

Определение порядка расчетов с кредиторами, относящимися к одной очередности удовлетворения требований кредиторов;

Установление сведений об участниках, имеющих право на получение доли имущества организации, оставшегося после расчетов с кредиторами;

Список увольняемого персонала ликвидируемой организации;

Установление всех организаций, учредителем которых является юридическое лицо, и вывод его из состава учредителей; если ликвидируемая организация является единственным учредителем другой организации, то эта организация должна быть также ликвидирована;

Определение порядка распределения между учредителями денежных и иных средств, оставшихся после удовлетворения требований кредиторов;

Подготовка документов для исключения организации из государственного реестра юридических лиц;

Закрытие счетов в банках;

Передача на хранение в архив документов по личному составу общества (приказы, учетные карточки, карточки лицевых счетов по начислению заработной платы), протоколов общих собраний общества; прием документов в архив удостоверяется справкой, копия которой передается в регистрирующий орган.

Отсутствие задолженностей перед бюджетом подтверждается в результате налоговой проверки. Зачастую реальной причиной ликвидации является неудовлетворительное состояние бухгалтерской отчетности и стремление должностных лиц организации уклониться от ответственности за совершение налоговых, таможенных или иных правонарушений. При ликвидации организации получают гарантированную налоговую проверку.

Установлена специальная форма № Р15001 «Уведомление о принятии решения о ликвидации юридического лица», которая приведена в Приложении № 8 к Постановлению Правительства Российской Федерации от 19.06.2002 № 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей».

Кроме самого решения о ликвидации в протоколе, фиксирующем это решение, должно быть предусмотрено образование ликвидационной комиссии и ее состава. О назначении комиссии нужно уведомить налоговую инспекцию по форме согласно Приложению № 9 к Постановлению № 439. К уведомлению следует приложить документы о формировании ликвидационной комиссии, о назначении ликвидатора или о назначении конкурсного управляющего.

Для государственной регистрации ликвидации юридического лица в регистрирующий орган представляются следующие документы :

1) подписанное заявителем заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме № Р16001 (Приложение № 5 к Постановлению Правительства РФ № 439). В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;

2) ликвидационный баланс;

3) документ об уплате государственной пошлины.

В соответствии с п.4 Постановления Правительства РФ № 439 разработаны Методические разъяснения по порядку заполнения отдельных форм документов, используемых при государственной регистрации юридического лица, утвержденные Приказом МНС России от 18.04.2003 № БГ-3-09/198.

На основании данного Приказа МНС России документы, используемые при государственной регистрации юридических лиц (заявления, уведомления и сообщения, а также приложения к ним), заполняются от руки печатными буквами чернилами или шариковой ручкой синего или черного цвета либо машинописным текстом.

Если какой-либо раздел или пункт раздела заявления не заполняется, в соответствующих графах проставляется прочерк.

Заявление, уведомление или сообщение заполняется в одном экземпляре и представляется в регистрирующий орган непосредственно заявителем либо направляется почтовым отправлением с объявленной ценностью при его пересылке и описью вложения. На конверте рекомендуется сделать пометку «регистрация».

Подлинность подписи заявителя на заявлении, уведомлении и сообщении в обязательном порядке свидетельствуется нотариусом.

Каждый документ, содержащий более одного листа, представляется в регистрирующий орган в прошитом, пронумерованном виде. Количество листов подтверждается подписью заявителя или нотариуса на обороте последнего листа на месте прошивки.

3.2 Бухгалтерский учет имущества при ликвидации предприятия

Инвентаризация имущества . В соответствии с п. 2 ст. 12 Закона № 129-ФЗ при ликвидации организации перед составлением ликвидационного (разделительного) баланса необходимо провести инвентаризацию. Порядок инвентаризации имущества и финансовых обязательств организации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 № 49. Основные цели инвентаризации при ликвидации организации – выявление фактического наличия имущества, сопоставление фактического наличия имущества с данными бухгалтерского учета и проверка полноты отражения в учете обязательств.

Методическими указаниями установлены Правила проведения инвентаризации. Согласно этим Правилам инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его месту нахождения.

Правила проведения инвентаризации включают:

Инвентаризацию имущества и финансовых обязательств;

Инвентаризацию основных средств;

Инвентаризацию нематериальных активов;

Инвентаризацию финансовых вложений;

Инвентаризацию товарно-материальных ценностей;

Инвентаризацию незавершенного производства и расходов будущих периодов;

Инвентаризацию животных и молодняка;

Инвентаризацию денежных средств, денежных документов и бланков документов строгой отчетности;

Инвентаризацию расчетов (расчетов с банками и кредитными учреждениями по ссудам, расчетов с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами), которая заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета;

Инвентаризацию резервов предстоящих расходов и платежей, оценочных резервов (проверяется правильность и обоснованность созданных в организации резервов: на предстоящую оплату отпусков работникам; расходов на ремонт основных средств; производственных затрат по подготовительным работам в связи с сезонным характером производства).

Имущество инвентаризируется по его местонахождению и по материально-ответственному лицу. По имуществу, при инвентаризации которого выявлены отклонения от учетных данных, составляются сличительные ведомости. В них отражаются результаты инвентаризации, т.е. расхождения между показателями бухгалтерского учета и данными инвентаризационных описей.

Выявленные расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке.

Излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации – Дебет счетов учета имущества (01, 03, 04, 08 и др.) Кредит сч. 91.1.

Недостача имущества и его порча относятся:

1) на издержки производства или обращения (расходы) в пределах норм естественной убыли – Дебет сч. 20 (25, 26, 44 и др.) Кредит сч. 10, 41;

2) за счет виновных лиц (сверх норм) – Дебет сч. 94 Кредит сч. 10, 41;

3) если виновные лица не установлены или суд отказал во взыскании убытков с них, то эти убытки списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации – Дебет сч. 91.2 Кредит сч. 94.

Если излишки, учтенные по рыночной стоимости в соответствии с п. 5 ст. 274 НК РФ, увеличивают налоговую базу по налогу на прибыль в качестве внереализационных доходов (п. 20 ст. 250 НК РФ), то расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, могут быть признаны в уменьшение налоговой базы только в том случае, если факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ).

При дальнейшей реализации выявленных в результате инвентаризации излишков ТМЦ в целях налогообложения прибыли организация сможет признать расходы в сумме налога на прибыль, исчисленного с дохода, который был отражен в налоговом учете при оприходовании выявленных излишков (п. 2 ст. 254 НК РФ).

Пример . В результате инвентаризации ТМЦ на складе выявлена недостача 50 метров хлопчатобумажной ткани по цене 100 руб. за метр и излишек ткани льняной в количестве 40 метров по цене 150 руб. за метр. Лица, виновные в недостаче, не установлены, на основании распоряжения ликвидационной комиссии недостача относится на убытки организации. Документов уполномоченных органов государственной власти, подтверждающих отсутствие виновных лиц, нет. Выявленные излишки ткани реализованы в процессе ликвидации.

В бухгалтерском учете результаты инвентаризации отражаются следующими записями:

Дебет сч. 94 Кредит сч. 10 – 5000 руб. – отражена недостача хлопчатобумажной ткани

Дебет сч. 19 Кредит сч. 68.2 – 900 руб. – восстановлен НДС, принятый ранее к вычету

Дебет сч. 94 Кредит сч. 19 – 900 руб. – НДС отнесен на счет недостач

Дебет сч. 91.2 Кредит сч. 94 – 5900 руб. – недостачи отнесены на расходы

Дебет сч. 10 Кредит сч. 91.1 – 6000 руб. – оприходованы излишки льняной ткани

Дебет сч. 62 Кредит сч. 91.1 – 7080 руб. – реализованы излишки льняной ткани

Дебет сч. 91.2 Кредит сч. 10 – 6000 руб. – списана стоимость реализованной ткани

Дебет сч. 91.2 Кредит сч. 68.2 – 1080 руб. – начислен НДС.

В уменьшение налоговой базы по налогу на прибыль при реализации оприходованных излишков можно будет принять только 6000 руб. х 24% = 1440 руб.

Инвентаризации подлежит не только имущество организации, но и ее обязательства (расчеты с бюджетом, с подотчетными лицами, с персоналом по оплате труда, с дебиторами и кредиторами и проч.). Порядок проведения сверки расчетов налогоплательщиков по налогам и сборам установлен Приказом ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами». Правила сверки расчетов налогоплательщиков, изложенные в этом документе, применяются начиная с 01.11.2005.

Списание стоимости основных средств . Порядок ликвидации и списания с баланса объектов основных средств установлен п. 94 – 97 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20.07.1998 № 33н.

1. Создание комиссии.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности их восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций.

2. Составление акта на списание основных средств.

Результаты принятого комиссией решения оформляются актом на списание основных средств. Постановлением Госкомстата России от 21.01.2003 № 7 утверждены новые формы первичной учетной документации по учету основных средств.

Для оформления и учета списания пришедших в негодность основных средств применяются следующие формы:

Акт о списании объекта основных средств (кроме автотранспортных средств) – форма № ОС-4;

Акт о списании автотранспортных средств – форма № ОС-4а;

Акт о списании групп объектов основных средств (кроме автотранспортных средств) – форма № ОС-4б.

Акт составляется в двух экземплярах, подписывается членами комиссии, назначенной руководителем организации, и утверждается руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. При списании автотранспортного средства в бухгалтерию вместе с актом передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения МВД России (Госавтоинспекции).

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются :

а) в разд.3 «Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» (форма № ОС-4);

б) в разд.5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» (форма № ОС-4а);

в) в разд.2 «Сведения о поступлении материальных ценностей от списания объектов основных средств» (форма № ОС-4б).

3. Оприходование материальных ценностей.

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по рыночной стоимости, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета финансовых результатов.

4. Отметка в инвентарной карточке (книге).

На основании актов на списание основных или автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится от метка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся и в документе, открываемом по месту его нахождения.

Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Согласно п.101 Методических указаний по бухгалтерскому учету основных средств списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто: по дебету счета учета списания (реализации) основных средств – первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств, и др.), а по кредиту указанного счета – сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению со счета учета списания (реализации) на финансовые результаты организации (п.103 Методических указаний).

Согласно п.75 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 № 60н, расходы, связанные со списанием основных средств, включая их остаточную стоимость, учитываются в составе прочих расходов :

– в случае списания при моральном и физическом износе основных средств;

– в случае списания в результате аварий, стихийных бедствий и в иных чрезвычайных ситуациях.

Доходы в виде материальных ценностей, оставшихся после списания основных средств, отражаются соответственно в составе прочих доходов.

Дебет 01 «Выбытие основных средств» Кредит 01 – отражена первоначальная (восстановительная) стоимость списываемого объекта основных средств;

Дебет 02 Кредит 01 «Выбытие основных средств» – списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 «Выбытие основных средств» – списана остаточная стоимость объекта основных средств;

Дебет 91-2 Кредит 23 (25, 69, 70, другие счета) – списаны затраты, связанные с ликвидацией (списанием) объекта основных средств;

Дебет 10 Кредит 91-1 – оприходованы материальные ценности, оставшиеся от списания объекта основных средств (по рыночной стоимости).

3.3 Промежуточный ликвидационный баланс

После того, как выявлены кредиторы и сформирован реестр их требований, а также проведены инвентаризация и оценка имущества обанкротившейся организации, наступает момент представления промежуточного ликвидационного баланса.

Промежуточный баланс составляется на дату открытия конкурсного производства в целях отражения имущественного положения предприятия до начала реализации его активов и производства каких-либо расходов ликвидационной комиссией. При этом промежуточный баланс должен отражать результаты рассмотрения требований кредиторов, следовательно, составление его возможно не ранее закрытия реестра требований кредиторов, т.е. не ранее истечения срока, установленного конкурсным управляющим для предъявления претензий. В течение этого периода проводятся инвентаризация и оценка имущества должника, имевшегося на момент банкротства.

При составлении промежуточного ликвидационного баланса необходимо соблюдать требования, установленные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина России от 06.07.1999 № 43н.

Промежуточный ликвидационный баланс содержит сведения о составе имущества, а именно:

Перечень зданий и сооружений с указанием инвентарного номера объекта, наименования объекта и его местонахождения, года ввода в эксплуатацию, фактического износа, остаточной стоимости;

Перечень машин, оборудования и других основных средств с указанием инвентарного номера объекта, наименования объекта и его местонахождения, марки, года ввода в эксплуатацию, фактического износа, остаточной стоимости;

Перечень объектов незавершенного капитального строительства и неустановленного оборудования с указанием наименования объекта и его местонахождения, года начала строительства, фактически выполненного объема, балансовой стоимости;

Перечень долгосрочных финансовых вложений с указанием долгосрочных финансовых вложений и стоимости по активу баланса;

Перечень нематериальных активов с указанием нематериальных активов и стоимости по активу баланса;

Перечень запасов, затрат, денежных средств и других финансовых активов с указанием производственных запасов, животных на выращивании и откорме, незавершенного производства, расходов будущих периодов, готовой продукции, товаров, НДС по приобретенным ценностям, прочих запасов и затрат, денежных средств, расчетов и прочих активов (в том числе приводятся товары отгруженные); расчеты с дебиторами за товары, работы и услуги, по векселям полученным, с дочерними организациями, с бюджетом, с персоналом, по прочим операциям, с прочими дебиторами; авансы, выданные поставщиками и подрядчиками; краткосрочные финансовые вложения; денежные средства: касса, расчетные счета, валютные счета;

Перечень требований, предъявленных кредиторами ликвидируемому юридическому лицу с указанием наименования кредитора (в порядке очередности), суммы задолженности, решения об удовлетворении.

Приведем пример составления промежуточного ликвидационного баланса. Решение о ликвидации принято 5 октября. Публикация о ликвидации прошла 20 октября. Промежуточный ликвидационный баланс составляется 20 декабря.

В балансе ликвидируемого предприятия чаще всего есть большой убыток и нет прибыли, расчетный счет «обнулен» (находится на картотеке), в кассе денежных средств практически нет, ликвидных активов (материалов и товаров) нет, а есть внеоборотные активы, которые хотят разделить между собой учредители, дебиторская задолженность не может быть получена.

Работу организации можно разделить на два этапа – до принятия решения о ликвидации и после принятия решения. На первом этапе в организации происходит обычная производственная деятельность: произведены затраты на производство; выдана зарплата; оплачены налоги.

На втором этапе выделяются: затраты на аренду зала для проведения собрания; итоги инвентаризации; затраты на публикацию о ликвидации; постоянные расходы организации; зарплата членов ликвидационной комиссии; корректировка расчетов после выверки с бюджетом и контрагентами.

При этом входящие остатки переносятся из баланса должника на последнюю отчетную дату или из последнего сданного в налоговые органы баланса. В промежуточном ликвидационном балансе не должно быть деления дебиторской задолженности и обязательств на краткосрочные и долгосрочные, поскольку с момента открытия конкурсного производства срок исполнения всех обязательств считается наступившим, и период их обращения всегда будет менее 12 месяцев (срок конкурсного производства в общем случае не может превышать одного года).

Активы отражают по стоимости, реальной ко взысканию или реализации, что должно быть подтверждено актом оценки или отчетом независимого оценщика. Особенно это важно, если проведенная инвентаризация и оценка активов свидетельствуют о существенном снижении их стоимости по сравнению с балансовой величиной. При стоимостной оценке активов в целях составления промежуточного баланса необходимо учесть положения ПБУ 7/98, позволяющие дать наиболее объективную картину имущественного положения предприятия. Например, если продажа части активов показала, что расчет цены реализации не был обоснован, то необходимо пересмотреть результаты оценки. Ценные бумаги отражаются с учетом котировок.

Наступление событий, делающих взыскание дебиторской задолженности сомнительным (признание дебитора банкротом, невозможность взыскания долга денежными средствами), позволяет показать дебиторскую задолженность с учетом дисконта, что способствует реальной оценке влияния данного события на результаты конкурсного производства. Дебиторская задолженность, нереальная к взысканию, не учитывается в промежуточном ликвидационном балансе. Однако впоследствии ликвидационная комиссия должна принять все возможные меры для ее взыскания (судебный и досудебный порядок) до получения акта судебного пристава – исполнителя о невозможности взыскания или появления обстоятельств, делающих предъявление иска невозможным. Следует организовать внесистемный учет задолженности для обеспечения полноты взыскания.

При составлении промежуточного ликвидационного баланса должны быть закрыты счета по учету добавочного капитала, резервного капитала, фондов, резервов, нераспределенной прибыли, использования прибыли, доходов и расходов будущих периодов, причину появления которых не удалось установить, а также счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Списываются неликвидные и обесценившиеся ценные бумаги, просроченная дебиторская задолженность с учетом ранее созданных резервов. Суммы этих списаний, как показывает практика, просто не окажут существенного влияния на дебетовое сальдо счета 99 «Прибыли и убытки». НДС, учтенный на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», по оприходованным, но неоплаченным ценностям не предъявляется к возмещению из бюджета в связи с тем, что оплата поступивших ценностей не может быть произведена, так как это будет внеочередным удовлетворением требований кредиторов.

Хотя промежуточный ликвидационный баланс (в отличие от ликвидационного баланса) составляется до удовлетворения требований кредиторов, в нем на основании п.2 ст.63 ГК РФ будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией. Отражать в ликвидационном балансе кредиторскую задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств (без продажи имущества), не нужно.

Когда промежуточный ликвидационный баланс составлен, он утверждается учредителями (участниками) организации. Ликвидационный баланс согласовывают с органом, который зарегистрировал данное юридическое лицо.

Для этого в налоговую инспекцию представляют уведомление о составлении промежуточного ликвидационного баланса юридического лица с приложением самого баланса (форма уведомления утверждена Постановлением Правительства РФ № 439).

3.4 Удовлетворение требований кредиторов

После того как промежуточный ликвидационный баланс утвержден и согласован с регистрирующим органом, можно приступить к погашению долгов.

Ликвидационная комиссия, назначенная для осуществления ликвидации организации, обязана поместить в органах печати, в которых публикуются данные о регистрации юридических лиц, сообщение о ликвидации организации, порядке и сроках для предъявления требований его кредиторами (п. 1 ст. 63 ГК РФ). Срок для предъявления требований кредиторами не может быть менее двух месяцев с даты опубликования сообщения о ликвидации общества.

Приказом МНС России от 29.09.2004 № САЭ-3-09/508@ учреждено средство массовой информации – журнал «Вестник государственной регистрации», в котором должны публиковаться сведения согласно законодательству Российской Федерации о государственной регистрации юридических лиц.

Разработаны Методические рекомендации по вопросам публикации сведений о государственной регистрации в журнале «Вестник государственной регистрации» и использования его при государственной регистрации юридических лиц (Письмо ФНС России от 13.07.2005 № ЧД-6-09/570@), которыми определено, что подтверждением размещения юридическим лицом сообщения в журнале могут служить: номер журнала с опубликованным сообщением, копия бланка сообщения с отметкой представительства журнала о приеме сообщения или уведомление о вручении заказного письма при отправке пакета документов для публикации по почте, применяемое федеральной почтовой службой.

Информация для размещения в журнале «Вестник государственной регистрации» принимается от юридических лиц как на бумажных, так и электронных носителях с приложением сопроводительного письма, заверенного печатью организации и подписью руководителя. Она может быть передана как лично, так и почтовым отправлением.

Следует отметить, что в Приложениях к Методическим рекомендациям приведены форма бланка-заявки на публикацию, примерный текст сообщения, образцы платежных документов. В документе указаны контактные телефоны редакции журнала, способы получения информации о представителях редакции по субъектам Российской Федерации и т.д. Кроме того, информация о журнале размещена в сети Интернет.

Для опубликования информации о ликвидации организация должна предоставить заявку на публикацию сообщения, включающую полное наименование юридического лица; ОГРН; ИНН/КПП; адрес (место нахождения) юридического лица; сведения о принятом решении о ликвидации (для общественных объединений – решение об использовании оставшегося имущества): кем и когда принято; порядок и сроки заявления требований кредиторов (способ связи с ликвидационной комиссией (адрес, телефон).

Во всех случаях к бланку-заявке прилагается оригинал платежного документа.

Необходимо отметить, что юридические лица вправе печатать обязательные в силу закона сообщения в любых изданиях помимо «Вестника государственной регистрации», но публикация в этом журнале обязательна.

Кроме того, ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также в письменной форме уведомляет каждого из кредиторов о ликвидации организации в соответствии с п. 1 ст. 63 ГК РФ.

В случае ликвидации филиала организации, в силу того что он не является собственником переданного ему имущества и действует по доверенности головной организации, претензии кредиторов могут быть обращены только на имущество головной организации. Следовательно, уведомлять кредиторов филиала о его ликвидации необязательно.

Доказательством уведомления кредиторов организации являются упомянутые письменные уведомления кредиторов и подтверждение размещения организацией сообщения о ликвидации, порядке и сроке предъявления требований кредиторов в журнале «Вестник государственной регистрации».

На основании ст.63 ГК РФ срок, в течение которого кредиторы могут предъявить свои требования, не может быть меньше двух месяцев с того момента, когда было опубликовано сообщение о том, что данное юридическое лицо ликвидируется.